Význam denného poukazu

Poukaz na denník je dokument každej finančnej transakcie, ktorý obsahuje potrebné informácie, ako je identifikačné číslo poukazu, dátum, popis obchodnej transakcie, suma transakcie, príslušné dane, odkaz na ďalšie dôkazy, podpis tvorcu a podpis oprávnenej osoby, použitý na zaznamenanie transakcie do účtovných kníh organizácie.

Vysvetlenie

- Každá transakcia vyžaduje určitý druh fyzického zálohovania, ktoré je pre ňu základom. Fyzické zálohovanie nie je nič iné ako listinné dôkazy známe ako denný poukaz.

- Ako dôkaz obsahuje informácie so skutočnou faktúrou. Tretia strana poskytne skutočnú faktúru. Poukaz sa berie ako základ pre zaznamenanie finančnej transakcie do účtovných kníh organizácie.

- Audítori poukaz vo všeobecnosti kontrolujú ako súčasť svojich audítorských postupov.

- Poukazy na denník (známe tiež ako JV) sa používajú na transakcie, ktoré sa netýkajú žiadnych transakcií s materiálom, hotovosťou, bankou a inými obchodnými transakciami. To znamená, že spoločné transakcie sa používajú na transakcie, ako sú odpisy, položky prevodu, opravné položky, rezervy, položky časového rozlíšenia, nákup a predaj dlhodobého majetku na úver, odpisy už nie sú potrebné atď.

- Tieto poukazy možno ľahko vysledovať v akomkoľvek účtovnom systéme. Pretože tieto transakcie sú mimo rutinných transakcií, audítori sa nimi prioritne zaručujú.

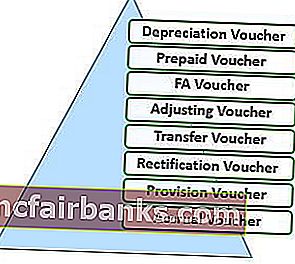

Typy

- Poukážka na odpis - Na zaznamenanie odpisového výdavku za daný rok.

- Predplatený poukaz - na zaznamenanie predplatených výdavkov;

- Poukaz FA - na zaznamenanie nákupu investičného majetku;

- Adjusting Voucher - Na zaznamenávanie záverečných záznamov.

- Poukaz na prevod - na prevod zostatkov jedného účtu na druhý.

- Opravná poukážka - Na opravu chyby.

- Poukaz na poskytnutie - Na zabezpečenie výdavkov na základe odhadu.

- Akruálny poukaz - na zaznamenávanie akruálneho príjmu;

Účel

- Primárnym účelom je opraviť každú obchodnú transakciu, ktorá je zaznamenaná nesprávne. Dvojakým účelom je tiež zaznamenávať bezhotovostne zamerané transakcie do účtovných kníh.

- Každá transakcia nemusí nevyhnutne zahŕňať odlev. Transakcie ako odpisy hmotného majetku, amortizácia nehmotného majetku, odpísanie zostatkov na účtoch, úprava účtovných zápisov atď. Si preto vyžadujú použitie denných poukážok.

Vlastnosti

- 1. Časopisy sú štandardizované

- Každá poukážka do denníka vyžaduje nasledujúce informácie:

- Identifikačné číslo

- Názov protistrany

- Hodnota transakcie

- Dátum transakcie

- Debetné a kreditné účty s kódmi GL (hlavná kniha)

- Listinné dôkazy

- Stručný opis povahy uskutočnenej transakcie.

- Každá poukážka do denníka vyžaduje súhlas autorizovanej osoby.

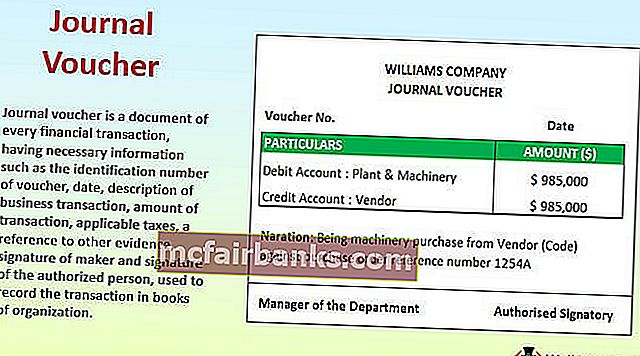

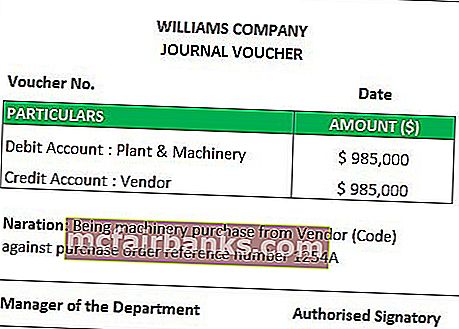

Vzorový formát denníka

# 1 - Nákup strojov

Vysvetlenie

Spoločnosť zakúpila stroje a zariadenia na úver. Plant & Machinery je svojou povahou skutočným účtom (tj prínosom pre organizáciu). Nie je obvyklé, aby si organizácia organizovala nákup strojov a strojov každý deň. Spoločnosť preto nemôže vystaviť nákupný poukaz. Na prípravu dokumentu v záznamoch môže spoločnosť použiť poukaz na denník, ktorý obsahuje všetky vyššie uvedené podrobnosti. Faktúra od dodávateľa sa používa ako dôkaz k uvedenému denníku.

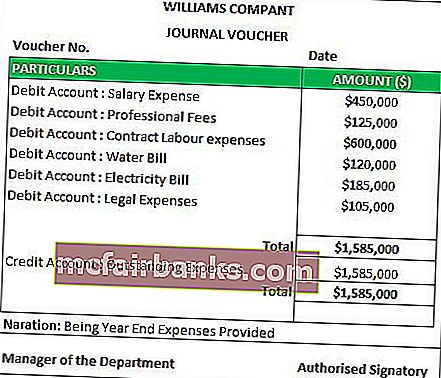

# 2 - Rezerva na neuhradené výdavky

Vysvetlenie

Na konci každého účtovného roka je organizácia povinná vypracovať odhady výdavkov, ktoré budú relevantné pre záverečnú časť účtovného obdobia. Preto je potrebné prijať opatrenia. Skutočná faktúra od príslušných strán (ak existuje) však bude prijatá v nasledujúcom účtovnom období. Listinné dôkazy nie sú k dispozícii. Takto poukážky do denníka slúžia svojmu účelu. Ako dôkaz je pripravené dielo, kde je uvedený základ súm. Tento predpoklad sa všeobecne zakladá na skúsenostiach vedenia. Pretože sa skutočná platba neuskutočňuje a príslušného dodávateľa tiež nie je možné ľahko zistiť, účet neuhradených výdavkov (záväzkov) sa pripíše do účtovných kníh

Doklady potrebné na prípravu denníka

- Debetné bankovky a dobropisy na vrátenie nákupu alebo predaja

- V prípade akýchkoľvek poskytnutých alebo obstaraných služieb, ťarchopisy alebo dobropisy

- Vyúčtovanie výdavkov v prípade predplatených alebo neuhradených výdavkov.

- Doklady preukazujúce opravu chyby

- Trail maily môžu byť tiež použité ako základ pre denné poukazy.

- Základňa pracuje na ustanoveniach.

Použitie a dôležitosť

- Používa sa na zaznamenávanie bezhotovostných a neobchodných druhov transakcií.

- Pomáha audítorom pochopiť dopad finančných transakcií na podnik.

- Slúži ako dôkaz pre budúcu potrebu.

- Tvorí základ opravných zápisov.

Doklad do denníka vs. zápis do denníka

- Slová „Poukážka do denníka“ a „Záznam do denníka“ sa používajú zameniteľné. Je však medzi nimi rozdiel. Prvým z nich je vznik akejkoľvek finančnej transakcie a posledným je efekt uvedený v účtovných knihách.

- Zápis do denníka sa zaznamenáva do denníka, tj. Do primárnych účtovných kníh, zatiaľ čo poukazy predstavujú záznamové dokumenty vedené ako dôkaz pre zápis do denníka.

- Záznamy v denníku môžu byť jednoduché (tj. Jeden debetný a jeden kreditný) alebo zložené (tj. Jeden alebo viac debetov a / alebo jeden alebo viac kreditov). V poukážkach do denníka však taký rozdiel nie je. Z jednej poukážky do denníka je možné čerpať ľubovoľný počet zápisov do denníka.

- Ďalším krokom po položke denníka je zaúčtovanie položiek do príslušných účtovných kníh. Na druhej strane, ďalším krokom denníkového poukazu je zaznamenanie transakcie do systému.

Výhody

- Všetky obchodné transakcie sa uchovávajú v chronologickom poradí podľa ich výskytu.

- Pomáha pri odstraňovaní chýb.

- Pomáha ľahko sledovať nepeňažné výdavky.

- Pomáha pri uzatváraní účtovných kníh na konci roka.

- Poskytuje plynulé zálohovanie pre reverzné záznamy.

- Pomáha pri dodržiavaní významných štandardov finančného výkazníctva predpísaných príslušným orgánom.

Nevýhody

- Najvýznamnejšou nevýhodou je, že nie je schopný poskytnúť všetky informácie v prípade veľkých transakcií.

- Poukaz sám o sebe nepomáha sledovať všetky finančné transakcie. Existuje šanca, že sa nestihne zaznamenať niekoľko transakcií. Tu vstupuje do hry úloha audítora.

- Transakcia nezahŕňa žiadny skutočný hotovostný tok. Ak teda účtovné knihy neposkytujú správne informácie, čitateľ účtovnej závierky nemusí pochopiť vplyv všetkých takýchto záznamov.

Záver

Poukážky do denníka sú začiatkom zaznamenávania akýchkoľvek bezhotovostných transakcií. Majú podstatný vplyv na zisky alebo straty organizácie. Tieto položky však slúžia na účely akruálneho základu účtovníctva organizácie. Tieto transakcie sa tiež ignorujú v čase prípravy výkazu peňažných tokov.