Príklady nákladov na predaný tovar (COGS)

Náklady na predaný tovar sú náklady, ktoré priamo súvisia s výrobou tovaru a poskytovaním služieb. Tieto náklady sa tiež označujú ako náklady na predaj alebo náklady na služby a zohrávajú veľmi dôležitú úlohu v rozhodovacom procese. Medzi príklady nákladov na predaný tovar patria náklady na materiál, ceny tovaru zakúpeného na ďalší predaj a náklady na distribúciu atď.

Najlepšie 3 príklady nákladov na predaný tovar (COGS)

Túto šablónu Excel pre náklady na predaný tovar si môžete stiahnuť tu - Šablóna pre Excel pre náklady na predaný tovarPríklad č

Spoločnosť ABC Ltd. má nasledujúce podrobnosti o zaznamenávaní zásob za kalendárny rok končiaci sa 31. decembra 2018.

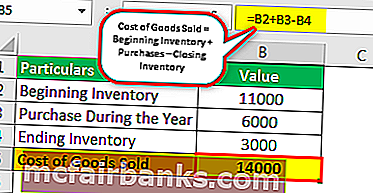

Zásoby na začiatku kalendárneho roka zaznamenané 1. januára 2018 sú 11 000 dolárov a inventár na konci kalendárneho roka zaznamenaného 31. decembra 2018 predstavuje 3 000 dolárov. Počas kalendárneho roka spoločnosť nakupuje vo výške 6 000 dolárov. Vypočítajte náklady na predaný tovar počas kalendárneho roka končiaceho sa 31. decembra 2018.

Riešenie

Pomocou vyššie uvedených podrobností sa COGS vypočítajú pre rok končiaci sa 31. decembra 2018 pre spoločnosť ABC Ltd.

Výpočet nákladov na predaný tovar je nasledovný -

Vzorec nákladov na predaný tovar = začiatočná zásoba + nákupy - konečná zásoba.

Náklady na predaný tovar = 11 000 dolárov + 6 000 dolárov - 3 000 dolárov

Náklady na predaný tovar = 14 000 dolárov

Analýza

V tomto prípade sú teda náklady na tovar predaný spoločnosťou ABC Ltd. za rok končiaci sa 31. decembra 2018 14 000 dolárov. Toto číslo je pre spoločnosť nevyhnutné, pretože jej pomôže pri lepšom rozhodovaní. Napríklad povedzme, že ten istý materiál je na trhu k dispozícii za lepšiu cenu. Tu bude spoločnosť porovnávať ceny a postupovať pri nízkych nákladoch pri rovnakej kvalite produktu.

Spolu s vyhodnotením nákladov a ziskov pomôžu spoločnosti predané tovary aj pri plánovaní nákupov na budúci rok, pretože spoločnosť spozná, že od začiatku inventúry a nákupu, ktorý zostane ako koniec inventúry na nasledujúci rok.

Príklad č

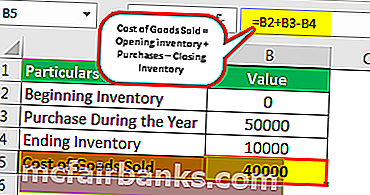

Na začiatku kalendárneho roka 2018 začala spoločnosť XYZ Ltd prevádzkovať nákup a predaj batérií na trhu. V tomto období uskutočnila nákupy v hodnote 50 000 dolárov. Do konca roka mala ako záverečná zásoba tovar v hodnote 10 000 dolárov. Vypočítajte náklady na tovar predaný spoločnosťou na konci roka.

Riešenie: V tomto príklade sú uvedené nasledujúce podrobnosti:

- Nákupy počas roka: 50 000 dolárov

- Konečný inventár: 10 000 dolárov

Výpočet ceny predaného tovaru -

Náklady na predaný tovar = začiatočný inventár + nákupy - konečná inventúra

Náklady na predaný tovar = 0 USD + 50 000 - 10 000 dolárov

Náklady na predaný tovar = 40 000 dolárov

V tomto prípade, pretože operácie boli začaté iba v tomto roku, nebude prebiehať úvodný inventár spoločnosti. To isté sa teda bude brať ako nula pri výpočte nákladov na predaný tovar.

Príklad č

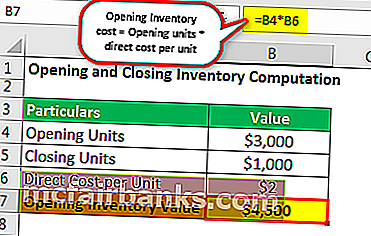

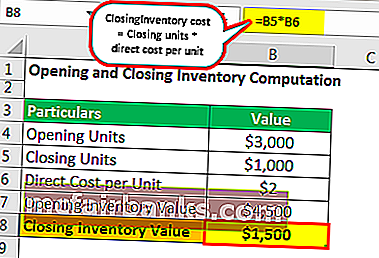

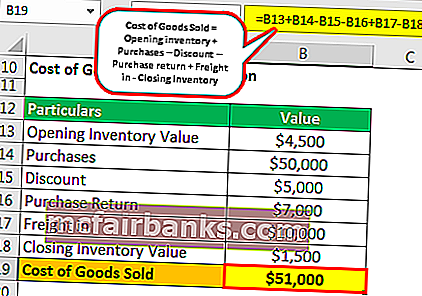

Spoločnosť ABC Ltd. vyrába a predáva cookies. Priame náklady na výrobu jedného balíčka cookies dosahujú 1,5 USD za jednotku. Počiatočný inventár súborov cookie je 3 000 jednotiek. V priebehu roka uskutočnila nákupy v hodnote 50 000 dolárov, získala zľavu 5 000 dolárov a náklady na prepravu boli 10 000 dolárov. Z celkového počtu nákupov sa večierku vrátili nákupy v hodnote 7 000 dolárov. Na konci roka mala ako záverečná inventúra 1 000 kusov. Vypočítajte náklady na predaný tovar.

Riešenie

Výpočet nákladov na otvorenie zásob bude nasledovný -

- Počiatočná cena zásob = Otváracie jednotky * priame náklady na jednotku

- Náklady na otvorenie zásob = 3 000 * 1,5 USD = 4 500 USD

Výpočet nákladov na konečnú inventúru bude nasledovný -

- Konečná cena zásob = záverečné jednotky * priame náklady na jednotku

- Náklady na konečnú inventúru = 1 000 * 1,5 USD = 1 500 USD

Výpočet nákladov na predaný tovar

- Náklady na predaný tovar = začiatočný inventár + nákupy - zľava - návratnosť nákupu + dopravné - uzávierka zásob

- Náklady na predaný tovar = 4 500 dolárov + 50 000 dolárov - 5 000 dolárov - 7 000 dolárov + 10 000 dolárov - 1 500 dolárov

- Náklady na predaný tovar = 51 000 dolárov

Analýza : Náklady na tovar predaný spoločnosťou sú 51 000 dolárov. Vrátenie a príspevky sa odpočítajú pri výpočte nákladov na predaný tovar tak, ako sa vrátia zákazníkom. Získaná zľava znižuje náklady na nákup, a tým sa znižuje z ceny predaného tovaru. Náklady na dopravu sú priame výdavky vynaložené na nákup materiálu, ktoré sa takto pripočítajú pri výpočte nákladov na predaný tovar.

Záver

Účtovný termín, ktorý sa používa na opis výdavkov, ktoré vzniknú buď pri vytvorení tovaru, alebo pri jeho získaní za účelom jeho predaja, je známy ako náklady na predaný tovar. Zahŕňa iba priame náklady. Podniky, ktoré sa zaoberajú predajom výrobkov, môžu vo výkaze ziskov a strát uviesť iba náklady na predaný tovar. Pri výpočte nákladov na predaný tovar by sa mal zahrnúť iba inventár, ktorý sa predáva počas bežného účtovného obdobia.

Cena predaného tovaru je uvedená vo výkaze ziskov a strát. Pri analýze daného účtovného obdobia by sa to malo brať ako náklad. Keď sa náklady na tovar odpočítajú od celkových výnosov, potom bude výsledkom hrubý zisk. Náklady na predaný tovar sa porovnávajú s výnosmi z predaja tovaru, čím sa zohľadňuje zásada párovania v účtovníctve. Pri výpočte nákladov na predaný tovar by sa malo dbať na inventarizačné metódy, ktoré spoločnosť používa na ocenenie inventára, pretože môže poskytnúť rozdielne náklady na predaný tovar pre rovnaké spoločnosti.