Spoločný výkaz ziskov a strát predstavuje každú riadkovú položku, ktorá je k dispozícii vo výkaze ziskov a strát spoločnosti, vo forme relatívneho percenta z predaja a pomáha pri analýze položiek, ktoré zvyšujú zisky spoločnosti.

Čo je bežná analýza výkazu ziskov a strát?

Pojem „výkaz ziskov a strát bežnej veľkosti“ sa týka prezentácie všetkých riadkových položiek vo výkaze ziskov a strát v samostatnom stĺpci vo forme primárnych relatívnych percent z celkového predaja. Nejde o iný typ výkazu ziskov a strát, ale je to iba jeden typ techniky, ktorú používajú finanční manažéri na analýzu výkazu ziskov a strát spoločnosti.

- V analýze finančných výkazov sa používa na porovnanie spoločností, ktoré pôsobia v rovnakom alebo v rôznych priemyselných odvetviach, alebo na porovnanie výkonnosti tej istej spoločnosti v rôznych časových obdobiach.

- Ďalej pomáha finančnému analytikovi nadviazať vzťah medzi každým z účtov vo výkaze ziskov a strát a celkovým predajom a nakoniec pomáha pri zisťovaní, ako každý z účtov ovplyvňuje celkovú ziskovosť.

- Z pohľadu investora poskytuje jasný obraz o rôznych nákladových účtoch, ktoré sa od celkového predaja odčítajú, aby sa vytvoril čistý príjem.

Príklady formátu bežného výkazu ziskov a strát

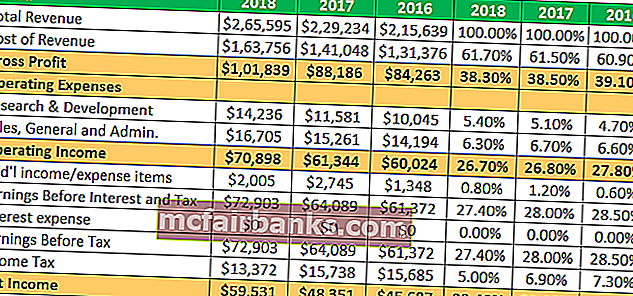

Zoberme si príklad spoločnosti Apple Inc., aby sme pochopili tento koncept a videli trend vo financiách za posledné tri roky.

Všetko v miliónoch

Napríklad je vidieť, že hrubá zisková marža a prevádzková výnosová marža boli za posledné tri finančné roky pomerne stabilné. Čistý príjem však bol v rovnakom období svedkom mierneho zlepšenia. Analytik sa môže ďalej hlboko ponoriť, aby zistil, prečo je to rovnaké, aby tak získal zmysluplnejší pohľad.

Tu si môžete stiahnuť podrobnú šablónu programu Excel.

Spoločný formát veľkosti výkazu ziskov a strát spoločnosti Colgate

- Hrubá zisková marža spoločnosti Colgate zostala vo všetkých týchto rokoch vždy nad 50%.

- PVA náklady sa znížili z 36,1% v roku 2007 na 34,1 v roku 2005.

- Efektívne daňové sadzby sa v roku 2015 zvýšili na 44% v porovnaní s priemerom 32 - 33% v predchádzajúcich rokoch.

- Prevádzkový príjem v roku 2015 výrazne poklesol.

- Čistý príjem sa podstatne znížil na menej ako 10%.

Výhody analýzy výkazu ziskov a strát bežnej veľkosti

- A pomáha finančnému používateľovi jasnejšie pochopiť výkaz ziskov a strát z hľadiska pomeru alebo percenta každej položky vo výkaze ziskov a strát ako percento z celkového predaja spoločnosti.

- Pomáha analytikovi zistiť trend, pokiaľ ide o percentuálny podiel každej položky na výkaze ziskov a strát a ich vplyv na čistý príjem spoločnosti.

- Finančný analytik môže použiť výkaz ziskov a strát bežnej veľkosti na rýchle porovnanie finančnej výkonnosti rôznych subjektov, pretože každá položka je vyjadrená v percentách z celkového predaja.

Nevýhody

- Mnoho finančných expertov považuje výkaz ziskov a strát bežnej veľkosti za zbytočný, pretože neexistuje žiadny schválený štandardný podiel každej položky na celkových tržbách.

- Ak každoročná príprava výkazu ziskov a strát konkrétnej spoločnosti nie je konzistentná, potom môže byť každá porovnávacia štúdia bežného výkazu ziskov a strát zavádzajúca.

Obmedzenie

- Nepomáha to v rozhodovacom procese, pretože neexistuje schválený štandardný pomer, pokiaľ ide o zložku výkazu ziskov a strát ako percento z celkového predaja.

- V prípade nedostatočnej konzistencie pri zostavovaní účtovnej závierky z dôvodu zmien v účtovných zásadách, koncepciách, konvenciách. Výkaz ziskov a strát bežnej veľkosti sa stáva úplne irelevantným.

- Nie je možné ignorovať účinky zdobenia okien v účtovnej závierke. Nezistí to však rovnako, aby poskytol skutočný vplyv každého nákladového účtu na čistý príjem.

- Pri hodnotení výkonnosti spoločnosti tiež nedokáže rozlíšiť kvalitatívne prvky.

- Neprenáša správne záznamy v období sezónnych výkyvov rôznych zložiek výkazu ziskov a strát. Preto neposkytuje finančným používateľom výkazu presné informácie.

Záver

Na záver možno povedať, že výkaz ziskov a strát bežnej veľkosti umožňuje ľahké porovnanie. Uľahčuje analýzu tak, že analytik vidí, čo vlastne zvyšuje zisk spoločnosti, a potom porovnáva tento výkon so svojimi kolegami. Umožňuje analytikovi sledovať, ako sa výkonnosť v priebehu času zmenila. Z pohľadu investora pomáha výkaz ziskov a strát bežnej veľkosti pri zisťovaní vzorov výkonnosti spoločnosti, ktoré nemusí výkaz ziskov a strát odhaliť.