Čo je to účtovníctvo na základe časového rozlíšenia?

Účtovníctvo na základe časového rozlíšenia je najprijateľnejším účtovným princípom, ktorý hovorí, že výnosy sa vykazujú pri uskutočnení predaja (bez ohľadu na hotovostný alebo úverový predaj) a náklady sa spárujú a vykazujú spolu so zodpovedajúcim výnosom (bez ohľadu na to, kedy sú vyplatené).

Časové rozlíšenie v účtovníctve sú výdavky alebo výnosy, ktoré spoločnosť zaznamenala, ale ešte nerealizovala. Zjednodušene povedané, sú to finančné transakcie odhadnuté už v súčasnom účtovnom cykle a platby, ktoré sa uskutočnia v budúcnosti.

Hlavným dôvodom jeho použitia je získanie spravodlivého a presného obrazu o spoločnosti v ktorejkoľvek danej fáze. Povedzme, že vy, investor, chcete vedieť, kde v danom okamihu stojí podnik. Čo by ste teda chceli vedieť? Chceli by ste vedieť, ako sa spoločnosti momentálne darí, a nie to, čo firma čoskoro dostane. Ak spoločnosť používa akruálny princíp účtovníctva, potom ako investor nebudete mať pochybnosti - či sú súčasné záležitosti spoločnosti najpresnejšie alebo nie.

Prezentuje presne to, čo sa v odbore deje, a nie to, čo podnik čoskoro dosiahne. Napríklad, ak firma predávala produkty na úver, bude sa zobrazovať rovnako ako predaj, aj keď spoločnosť peniaze ešte nedostane.

Ďalším dôležitým bodom je to, že je použiteľný pre podniky, ktoré sú relatívne stredné a veľké a ktoré v ktoromkoľvek roku zarábajú slušné množstvo hotovostných tokov.

Ako funguje časové rozlíšenie?

Pozrime sa na niekoľko praktických príkladov časového rozlíšenia.

Príklad č. 1 - Záväzky z účtov

Spoločnosť Difference Ltd. má splatné platy 40 000 dolárov. Ako by sme to riešili podľa časového rozlíšenia účtovníctva?

Účinok tejto transakcie by bol dvojrozmerný. To znamená, že je potrebné túto transakciu zaznamenať na dvoch miestach.

Najskôr by sa to zaúčtovalo ako platové výdavky do výkazu ziskov a strát. Potom by sa to považovalo za krátkodobý záväzok a bude sa to zaznamenávať v súvahe spoločnosti.

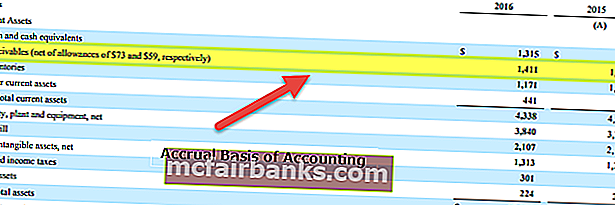

Pozrime sa teraz na praktický príklad. Nižšie je uvedený prehľad súčasných záväzkov spoločnosti Colgate. Upozorňujeme, že spoločnosť Colgate vykázala záväzky vo výške 1 124 miliónov dolárov v roku 2016 a 1 110 miliónov dolárov v roku 2015. Záväzky účtov pozostávajú predovšetkým zo záväzkov zo mzdy.

zdroj: Colgate SEC Filings

Príklad č. 2 - Predplatené výdavky

Podobné sro má predplatené mzdy vo výške 100 000 dolárov. Ako by sme to riešili podľa časového rozlíšenia účtovníctva?

Táto transakcia je opakom predchádzajúceho príkladu.

Transakciu zaznamenáme na dvoch miestach.

Najskôr to zaúčtujeme ako mzdový výdavok do výkazu ziskov a strát. A taktiež budeme evidovať predplatené mzdy v rámci obežných aktív súvahy.

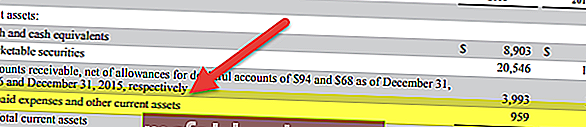

Nižšie je uvedený prehľad súvahy na Facebooku. Poznamenávame, že Facebook v rokoch 2016 a 2015 vykázal predplatené výdavky vo výške 959 miliónov dolárov, respektíve 659 miliónov dolárov.

zdroj: Facebook SEC Filings

Príklad č. 3 - Pohľadávky

Spoločnosť Equal Ltd. má celkový predaj 10 00 000 dolárov. Z celkového predaja je 60% v hotovosti. Ako by sme s touto transakciou zaobchádzali v rámci časového rozlíšenia?

Tu predstavuje 40% predaja úverový predaj. Predaj úverov sa však bude považovať aj za predaj a zisk by sa generoval zahrnutím hotovostného aj úverového predaja a následným odpočítaním nákladov na predaný tovar a prevádzkových nákladov.

Keby to bolo účtovníctvo v hotovosti, nezaznamenali by sme predaj úverov.

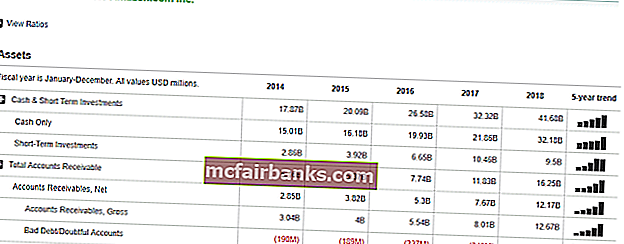

Ďalej uvádzame príklad z bilančnej správy spoločnosti Colgate. Upozorňujeme, že spoločnosť Colgate v roku 2016 a 2015 vykázala pohľadávky vo výške 1 411 miliónov dolárov z 1 427 miliónov dolárov.

zdroj: Colgate SEC Filings

Príklad č

Zvážte firmu FMCG, ktorá predáva výrobky do maloobchodov. Tieto výrobky sú hotové výrobky, ktoré sa môžu predať spotrebiteľom a majú hodnotu 25 000 dolárov. Teraz maloobchodník neuskutoční túto platbu vopred, ale sľubuje, že sumu zaplatí v nasledujúcom štvrťroku. Zvážme nasledujúcu tabuľku, ktorá sumarizuje postupnosť udalostí.

Preto aj napriek tomu, že suma bola prijatá 1. apríla za tovar dodaný 1. februára, takéto časové rozlíšenia sa zaznamenajú ako pohľadávky 1. februára samotného. Na druhej strane, v hotovostnom účtovníctve sa takéto výnosy účtujú alebo zaznamenávajú až po prijatí skutočnej platby.

Príklad č

Uvažujme o praktickom príklade. Na nasledujúcej snímke obrazovky zobrazujúcej financie spoločnosti Amazon.com.

Tu je možné pozorovať, že v sekcii Účtovné pohľadávky zaznamenala firma niekoľko čísel. Tieto platby, ktoré firma očakáva od svojich zákazníkov za služby alebo dodaný tovar. Pretože však táto platba ešte nie je prijatá, je s ňou spojené kreditné riziko, pretože existuje prvok neistoty, a preto spoločnosť zaznamenala aj nedobytný dlh alebo pochybné účty. Toto je dobrá účtovná prax a pomáha pri odstraňovaní nejednoznačnosti výnosov na základe časového rozlíšenia.

Výhody

- Ide o holistický prístup: Na rozdiel od hotovostného účtovníctva je akruálne účtovníctvo komplexným účtovným systémom. Súhlasili by ste, že podnikanie nie je iba o hotovosti. Je potrebné brať do úvahy veľa aspektov. V rámci akruálneho systému môžeme zaznamenávať všetky finančné transakcie podniku (hotovosť a iné) a tiež môžeme vytvárať finančné výkazy, ako je výkaz ziskov a strát, súvaha, aby sme získali holistickejší pohľad na to, ako si spoločnosť celkovo vedie.

- Neexistujú takmer žiadne nezrovnalosti / chyby: Pretože sa finančná transakcia zaznamenáva okamžite, ako k nej dôjde, neexistujú prakticky žiadne šance na nezrovnalosti alebo nepresnosti. A keďže je všetko neustále zaznamenávané, ak človek chce urobiť audit, sú informácie ľahko dostupné.

- Úroveň presnosti je vyššia: Na rozdiel od hotovostného účtovníctva sa akruálne účtovníctvo riadi systémom podvojného účtovníctva. To znamená, že jeden účet je zaúčtovaný na ťarchu účtu a druhý účet. Výsledkom je, že vidíme, ako sa zmenšuje jeden účet a zvyšuje sa ďalší účet. Zvyšuje sa tým presnosť účtovníctva, neskôr sa to počas auditu zjednoduší.

- Uznáva ju zákon o obchodných spoločnostiach: Uznáva ju zákon o obchodných spoločnostiach, a preto sa ňou riadi veľké množstvo spoločností.

Nevýhody

- Celkom zložité: Peňažné účtovníctvo sa ľahko zaznamenáva a ľahko sa udržuje. Ale účtovanie na základe časového rozlíšenia je komplikované, pretože zakaždým, keď dôjde k finančnej transakcii, mal by byť záznam v účtovných knihách. A údržba celého účtovného systému tiež nie je ľahká práca.

- Celostne, ale náročné na údržbu: Podnikanie má rôzne aspekty. A ak je podnikanie obrovské, za jediný deň je potrebné do tohto účtovníctva zaznamenať stovky a tisíce finančných transakcií. Ich údržba každý deň, deň za dňom, nie je pre účtovníka ľahká práca.