Čo je neúrokový príjem?

Neúrokový výnos je výnosový výnos generovaný z vedľajších činností bankami a finančnými inštitúciami (poplatok za spracovanie pôžičky, poplatky za oneskorené platby, poplatky za kreditné karty, poplatky za služby, pokuty atď.) A majú zásadnú úlohu celková ziskovosť.

Vysvetlenie

- Hlavnou činnosťou každej banky alebo finančnej inštitúcie je prijímanie vkladov az akumulovaných vkladov banka požičiava peniaze. Banka tak získava úrokové výnosy požičiavaním peňazí dlžníkom vyššou sadzbou a úroky z vkladových účtov platí relatívne nižšou sadzbou. Rozdiel medzi získaným úrokom a zaplateným úrokom sa nazýva čistý úrokový výnos. V bankových obchodných modeloch je teda čistý úrokový výnos prevádzkovým výnosom generovaným z hlavných činností podniku.

- Nie je to však jediný zdroj príjmu, ktorý môže mať banka alebo finančná inštitúcia v roku fungovania. Celkový príjem ktorejkoľvek banky alebo finančnej inštitúcie je súčtom úrokových výnosov a neúrokových výnosov. Sú to ďalšie toky príjmov, ktoré sa priamo nepripisujú požičiavaniu peňazí.

Príklady neúrokových výnosov

- Napríklad predpokladajme, že banka XYZ poskytla spoločnosti ABC Inc. pôžičku vo výške 1 000 000 USD so sadzbou 6% pa na 10 rokov, ktorá sa rovná splácaniu. Predpokladajme, že banka získala celkový úrokový príjem vo výške 60 000 USD od spoločnosti ABC Inc. Avšak v čase sankcie za úver banka XYZ účtovala 0,5% z výšky úveru k poplatku za poskytnutie pôžičky, a to vopred k platbe 500 USD za ostatné poplatky za služby.

- Teraz je suma 5 000 USD (ako poplatok za zriadenie pôžičky) a 500 USD (ako ďalšie poplatky za služby) tiež príjmom banky, ale 5 500 USD nepochádza z úrokových poplatkov. Tento príjem je teda klasifikovaný v účtovníctve banky XYZ ako neúrokový príjem.

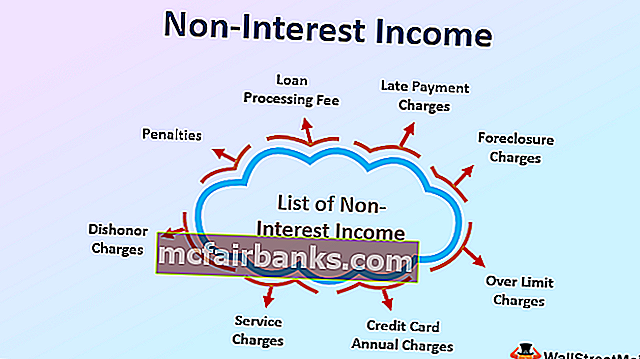

Zoznam neúrokových výnosov pre banky

Zoznam neúrokových výnosov zahŕňa príjmy plynúce z vedľajších činností bankového podnikania, ako napríklad:

- Poplatok za vybavenie pôžičky

- Poplatok za poskytnutie pôžičky

- Poplatky za oneskorené platby,

- Poplatky za uzavretie trhu

- Nadlimitné poplatky,

- Ročné poplatky za kreditnú kartu,

- Poplatok za vydanie šekovej knihy

- Nedostatočné finančné prostriedky,

- Poplatky za službu

- Dishonor poplatky

- Pokuty

Význam

- Všeobecne platí, že pre akýkoľvek podnik, ktorý vyrába alebo obchoduje s tovarom alebo poskytuje akýkoľvek druh služieb, sa neúrokový príjem považuje za príjem generovaný z hlavných činností podnikania, ako je predaj tovaru alebo služieb. Avšak iba v prípade bankovníctva a finančnej inštitúcie sa úrokový výnos považuje za výnos z hlavnej činnosti. Je to preto, lebo kritickou operačnou činnosťou každej banky alebo finančnej inštitúcie je prijímanie peňažných vkladov a požičiavanie peňazí. Toto sa považuje za príjem z neprevádzkových činností podniku.

- Významný význam však nadobúda počas hospodárskeho spomalenia alebo finančnej krízy, keď banky čelia ťažkostiam s požičiavaním peňazí alebo keď banka požičiava peniaze za nižšie úrokové sadzby. Z tohto dôvodu sa banky snažia udržať svoju maržu. V takýchto scenároch sa prílev výnosov z iných neúrokových výnosov stáva pre banky významným faktorom na vyrovnanie straty v dôsledku nižšej úrokovej sadzby.

- Nasledujúca tabuľka zobrazuje posledný desaťročný trend úrokových a neúrokových výnosov všetkých komerčných bánk v USA. Je zrejmé, že keď sa úrokové príjmy bánk znížili v dôsledku finančnej krízy v roku 2009, keď banky neboli pripravené požičať ďalšie peniaze,% neúrokových výnosov sa výrazne zvýšilo.

Neúrokový príjem ako% z úrokového príjmu

Ovládače neúrokového príjmu

- Rozsah odchýlok neúrokových výnosov sa počíta z ekonomických scenárov. Úrokový výnos vo veľkej miere závisí od minimálnej úrokovej sadzby účtovanej zo sankcionovanej hodnoty úveru. O úrokovej miere sa rozhoduje na základe referenčnej sadzby stanovenej Federálnou bankou. Teraz, keď ekonomika čelí problémom deflácie, preventívnym opatrením Federálna banka zníži úrokové sadzby.

- V takom prípade by banky mali preniesť úver na zníženie úrokových sadzieb na spotrebiteľov. Vykonáva sa to revíziou úrokovej sadzby z úverov. To vedie k poklesu úrokových výnosov banky. Na vyrovnanie poklesu výnosov banky mierne zvýšte poplatky vyberané za transakcie, ktoré tvoria neúrokový príjem.

- Rovnako, keď ekonomika prechádza infláciou, federálna banka s cieľom kontrolovať zvyšovanie cien zvyšuje úrokovú sadzbu s cieľom zvýšiť náklady na požičiavanie. To má za následok zvýšenie úrokových výnosov.

- Neúrokový príjem však klesá, pretože spotrebiteľ sa vyhýba požičiavaniu peňazí za vyššiu cenu finančných prostriedkov, čo má za následok zníženie zmien v pôvode úveru, poplatkov za pôžičky, poplatkov za oneskorené splátky atď.

Záver

Úrokové výnosy sú generované z vedľajších činností bankových a finančných inštitúcií. Zohráva zásadnú úlohu pri celkových celkových príjmoch bánk. Na neúrokový výnos má vplyv najmä rozsah úrokového príjmu.