Sharpe Ratio Definícia

Sharpe ratio je pomer vyvinutý Williamom F. Sharpeom a používaný investormi na odvodenie nadmerného priemerného výnosu portfólia od bezrizikovej miery výnosu na jednotku volatility (štandardnú odchýlku) portfólia.

Vysvetlenie

Sharpe Ratio je kritickou súčasťou určovania celkových výnosov z portfólia. Je to priemerný výnos presahujúci bezrizikový výnos v porovnaní s celkovou výškou znášaného rizika. Je to spôsob, ako preskúmať výkonnosť investície úpravou jej rizikovej zložky. Sharpeho pomer charakterizuje, ako dobre návratnosť majetku kompenzuje investora za podstupované riziko. Pri porovnaní dvoch aktív v porovnaní so spoločnou referenčnou hodnotou sa ako výhodná investičná príležitosť pri rovnakej úrovni rizika označuje ten, ktorý poskytuje vyšší Sharpeov pomer.

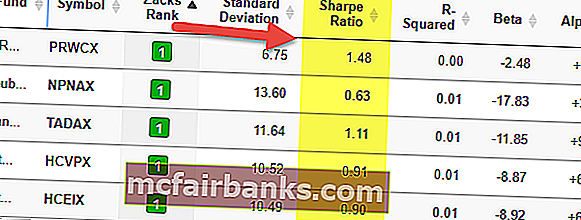

Ak sa pozriete do tabuľky vyššie, uvidíte, že PRWCX má vyšší Sharpe Ratio 1,48 a je najlepším fondom vo svojej skupine.

Sharpe Ratio sa ako každý iný matematický model spolieha na presnosť údajov, ktoré musia byť správne. Pri skúmaní investičnej výkonnosti aktív s vyhladením výnosov by sa Sharpeho pomer odvodil skôr od výkonnosti podkladových aktív, ako od výnosov fondu. Tento pomer sa spolu s Treynor Ratios a Jeson's Alphas často používa na hodnotenie výkonnosti rôznych portfólií alebo správcov fondov.

Vzorec

V roku 1966 vyvinul William Sharpe tento pomer, ktorý sa pôvodne nazýval pomerom „odmeny k variabilite“ predtým, ako ho začali akademici a finanční operátori nazývať Sharpeho pomer. Bol definovaný niekoľkými spôsobmi, až nakoniec bol uvedený v tabuľke:

Sharpe Ratio Formula = (očakávaný výnos - bezriziková miera návratnosti) / štandardná odchýlka (volatilita)

Niektoré z konceptov, ktoré musíme pochopiť, sú:

- Výnosy - Výnosy môžu mať rôznu frekvenciu, napríklad dennú, týždennú, mesačnú alebo ročnú, pokiaľ sa distribúcia šíri normálne, pretože tieto výnosy je možné anualizovať, aby sa dosiahli presné výsledky. Abnormálne situácie, ako sú vyššie vrcholy, šikmosť v distribúcii, môžu byť pre pomer problémovou oblasťou, pretože štandardná odchýlka nemá rovnakú účinnosť, ak existujú tieto problémy.

- Bezriziková miera návratnosti - používa sa na posúdenie, či je niekto správne kompenzovaný za ďalšie riziko, ktoré nesie rizikové aktívum. Miera návratnosti bez finančných strát je tradične vládnymi cennými papiermi s najkratšou dobou splatnosti (napr. Americká pokladničná poukážka). Aj keď takýto variant zabezpečenia má najmenšiu volatilitu, dá sa tvrdiť, že by sa tieto cenné papiere mali zhodovať s inými cennými papiermi s rovnakou dobou trvania.

- Štandardná odchýlka - je to veličina, ktorá vyjadruje, koľko jednotiek z danej množiny premenných sa líši od stredného priemeru skupiny. Po výpočte tohto nadmerného výnosu nad bezrizikovým výnosom ho treba vydeliť štandardnou odchýlkou meraného rizikového aktíva. Čím väčší počet, tým atraktívnejšia bude investícia z pohľadu rizika / výnosu. Pokiaľ však štandardná odchýlka nie je podstatne veľká, páková zložka nemusí mať na pomer vplyv. Ako čitateľ (návrat), tak aj menovateľ (štandardná odchýlka) sa dali bez problémov zdvojnásobiť.

Príklad

Klient „A“ v súčasnosti drží 450 000 dolárov investovaných do portfólia s očakávaným výnosom 12% a volatilitou 10%. Efektívne portfólio má očakávaný výnos 17% a volatilitu 12%. Bezriziková úroková sadzba je 5%. Čo je Sharpe Ratio?

Sharpe Ratio Formula = (očakávaný výnos - bezriziková miera návratnosti) / štandardná odchýlka (volatilita)

Sharpe Ratio = (0,12-0,05) / 0,10 = 70% alebo 0,7x

Výpočet Sharpe Ratio v programe Excel

Teraz, keď vieme, ako vzorec funguje, vypočítajme Sharpe Ratio v programe Excel.

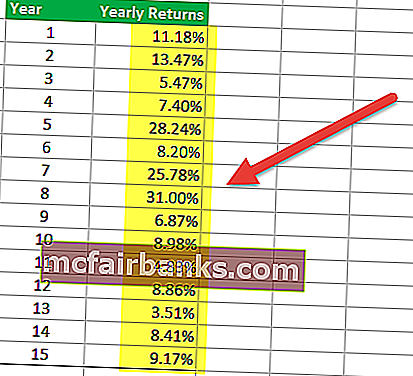

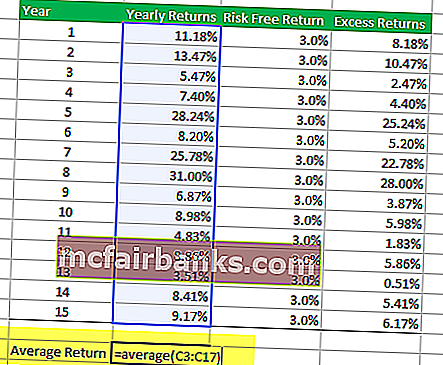

Krok 1 - Získajte výnosy v tabuľkovom formáte

Prvý krok spočíva v zabezpečení výnosov z portfólia podielového fondu, ktorý chcete analyzovať. Časové obdobie môže byť mesačné, štvrťročné alebo ročné. Nasledujúca tabuľka poskytuje ročné výnosy podielového fondu.

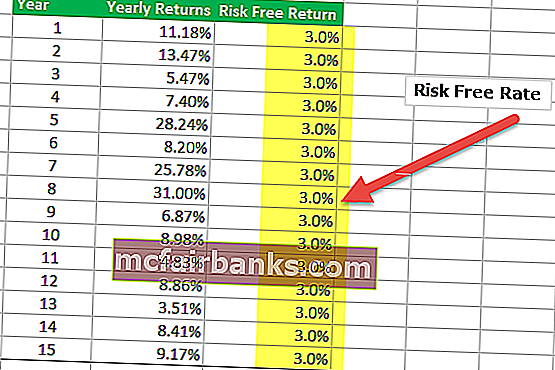

Krok 2 - Získajte podrobnosti o návratnosti bez rizika v tabuľke

V tejto tabuľke nižšie som predpokladal, že bezrizikový výnos je v rozpätí 15 rokov 3,0%. Bezriziková sadzba sa však môže každý rok meniť a toto číslo sem musíte uviesť.

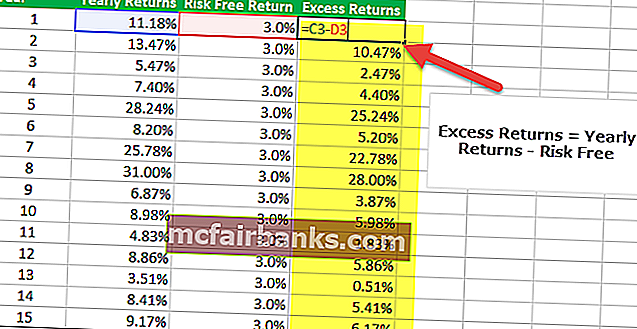

Krok 3 - Nájdite nadmerný výnos

Tretím krokom pri výpočte Sharpe ratio v programe Excel je nájdenie nadmerných výnosov portfólia. V našom prípade je nadmerným výnosom Ročný výnos - Bezrizikový výnos.

Krok 4 - Nájdite priemer ročných výnosov.

Štvrtým krokom pri výpočte Sharpe ratio v programe Excel je nájdenie priemeru ročných výnosov. Na vyhľadanie priemeru portfólia môžete použiť excelovú formulu AVERAGE. V našom príklade dostaneme priemerný výnos 12,09%.

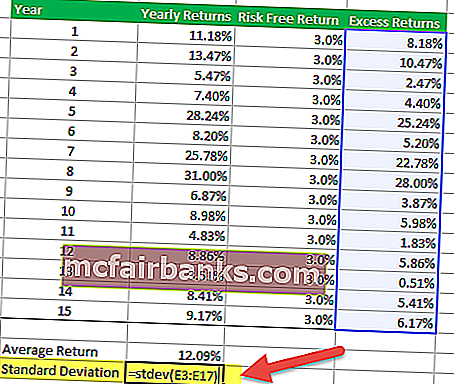

Krok 5 - Nájdite štandardnú odchýlku nadbytočných výnosov

Na zistenie štandardnej odchýlky nadmerných výnosov môžete použiť nasledujúci vzorec programu STDEV.

Krok 6 - Vypočítajte Sharpeov pomer

Posledným krokom k výpočtu Sharpovho pomeru v programe Excel je vydelenie priemerných výnosov štandardnou odchýlkou. Získame pomer = 12,09% / 8,8% = 1,37x

Získame pomer = 12,09% / 8,8% = 1,37x

Výhody použitia Sharpe Ratio

# 1 - Sharpe Ratio pomáha pri porovnávaní a porovnávaní prírastkov nových aktív

Používa sa na porovnanie odchýlky celkových funkcií rizika a výnosu portfólia vždy, keď je k nim pridané nové aktívum alebo trieda aktív.

- Napríklad manažér portfólia uvažuje o pridaní alokácie komoditného fondu do svojho existujúceho investičného portfólia 80/20 akcií s Sharpeho pomerom 0,81.

- Ak je alokácia nového portfólia 40/40/20 akcií, dlhopisov a alokácia dlhového fondu, Sharpeho pomer sa zvýši na 0,92.

To naznačuje, že hoci je investícia do komoditného fondu volatilná ako samostatná expozícia, v tomto prípade v skutočnosti vedie k zlepšeniu charakteristiky rizika a výnosu kombinovaného portfólia, a tým zvyšuje výhodu diverzifikácie do iného aktíva. triedy do existujúceho portfólia. Musí existovať dôkladná analýza, ktorá vyžaduje, aby bolo možné neskôr zmeniť alokáciu fondov, ak to má negatívny vplyv na zdravie portfólia. Ak pridanie novej investície vedie k zníženiu pomeru, nemalo by sa zahrnúť do portfólia.

# 2 - Sharpe Ratio pomáha pri porovnávaní návratnosti rizika

Tento pomer môže tiež poskytnúť usmernenie o tom, či sú nadmerné výnosy portfólia spôsobené starostlivým rozhodovaním o investíciách alebo výsledkom neprimeraných rizík. Aj keď sa jednotlivý fond alebo portfólio môžu tešiť vyššej návratnosti ako jeho kolegovia, je to primeraná investícia, iba ak tieto vyššie výnosy neprinášajú neprimerané riziká. Čím vyšší je Sharpeho pomer portfólia, tým lepšia je jeho výkonnosť pri zohľadňovaní rizikovej zložky. Negatívny Sharpeho pomer naznačuje, že menej rizikové aktívum by malo lepšiu výkonnosť ako analyzovaný cenný papier.

Zoberme si príklad porovnania rizík a výnosov.

Predpokladajme, že portfólio A malo alebo sa očakáva 12% miera návratnosti so štandardnou odchýlkou 0,15. Za predpokladu referenčného výnosu okolo 1,5% by miera návratnosti (R) bola 0,12, Rf bude 0,015 a 's' bude 0,15. Pomer bude čítať ako (0,12 - 0,015) / 0,15, čo znamená 0,70. Toto číslo však bude mať zmysel, keď sa porovná s iným portfóliom, napríklad s portfóliom „B“.

Ak portfólio „B“ vykazuje väčšiu variabilitu ako portfólio „A“, ale má rovnakú návratnosť, bude mať väčšiu štandardnú odchýlku pri rovnakej miere návratnosti z portfólia. Za predpokladu, že štandardná odchýlka pre portfólio B je 0,20, rovnica by sa čítala ako (0,12 - 0,015) / 0,15. Sharpov pomer pre toto portfólio bude 0,53, čo je menej v porovnaní s portfóliom „A“. To nemusí byť prekvapujúci výsledok, ak vezmeme do úvahy skutočnosť, že obe investície ponúkali rovnaký výnos, ale písmeno „B“ predstavovalo väčšie kvantum rizika. Je zrejmé, že preferovanou možnosťou bude ten, u ktorého existuje menšie riziko ponúknutia rovnakého výnosu.

Kritika Sharpe Ratio

Sharpeho pomer využíva štandardnú odchýlku výnosov v menovateli ako alternatívu k celkovým rizikám portfólia, za predpokladu, že výnosy sú rovnomerne rozložené. Predchádzajúce testovanie ukázalo, že výnosy z určitých finančných aktív sa môžu líšiť od bežného rozdelenia, čo vedie k nesprávnej interpretácii Sharpeovho pomeru.

Tento pomer môžu vylepšiť rôzni správcovia fondov, ktorí sa snažia zvýšiť svoj zdanlivý výnos upravený o riziko, čo je možné vykonať nižšie:

- Predĺženie času, ktorý sa má merať : To bude mať za následok menšiu pravdepodobnosť volatility. Napríklad ročná štandardná odchýlka denných výnosov je všeobecne vyššia ako týždenných výnosov, čo je zase vyššia ako odchýlka mesačných výnosov. Čím dlhšie je časové obdobie, tým jasnejší obraz je potrebné vylúčiť akékoľvek jednorazové faktory, ktoré môžu mať vplyv na celkový výkon.

- Zloženie mesačného výnosu, ale výpočet štandardnej odchýlky okrem tohto nedávno vypočítaného zloženého mesačného výnosu.

- Zápis rozhodnutí portfólia o predaji a kúpe peňazí: Takáto stratégia môže potenciálne zvýšiť výnosy výberom prémie za opcie bez toho, aby sa niekoľko rokov vyplácala. Stratégie, ktoré zahŕňajú spochybnenie rizika zlyhania, rizika likvidity alebo iných foriem široko sa šíriacich rizík, majú rovnakú schopnosť vykázať Sharpeov pomer smerom nahor.

- Vyrovnanie výnosov: Používanie určitých odvodených štruktúr, nepravidelné oceňovanie menej likvidných aktív na trh alebo využívanie určitých cenových modelov, ktoré podceňujú mesačné zisky alebo straty, môže znížiť očakávanú volatilitu.

- Eliminácia extrémnych výnosov: Príliš vysoké alebo príliš nízke výnosy môžu zvýšiť hlásenú štandardnú odchýlku ľubovoľného portfólia, pretože ide o vzdialenosť od priemeru. V takom prípade sa správca fondu môže rozhodnúť vylúčiť krajné (najlepšie a najhoršie) mesačné výnosy každý rok, aby znížil štandardnú odchýlku a ovplyvnil výsledky, pretože takáto jednorazová situácia môže mať vplyv na celkový priemer.

Predbežný a následný Sharpe Ratio

Sharpeho pomer bol opakovane revidovaný, ale boli použité dve všeobecné formy: ex-ante (predikcia budúceho výnosu a odchýlky) a ex-post (analýza odchýlky z minulého výnosu).

- Predikcie Sharpeho pomeru ex-ante sa dajú ľahko odhadnúť podľa pozorovaní minulých výsledkov podobných investičných aktivít.

- Pomer ex-post Sharpe meria, aké vysoké boli výnosy oproti tomu, aké rozmanité boli tieto výnosy za dané časové obdobie. Konkrétnejšie ide o pomer rozdielu medzi výnosmi (rozdiel medzi výnosmi z investície a referenčnou investíciou) a historickou variabilitou (štandardná odchýlka) týchto výnosov.

Záver

Sharpeho pomer je štandardným meradlom výkonnosti portfólia. Vďaka svojej jednoduchosti a ľahkej interpretácii je jedným z najpopulárnejších indexov. Väčšina používateľov bohužiaľ zabudne na predpoklady, ktoré vedú k nevhodnému výsledku. Pred prijatím rozhodnutia na trhu by ste mali zvážiť kontrolu distribúcie výnosov alebo validáciu výsledkov pomocou ekvivalentných výkonnostných opatrení.