Otázky týkajúce sa rozhovorov o kapitálovom výskume

Ak vás zavolajú na pohovor o kapitálovom výskume, môžete odkiaľkoľvek dostať otázku. Nemali by ste to brať na ľahkú váhu, pretože to môže zmeniť vašu finančnú kariéru. Otázky rozhovoru s programom Equity Research sú kombináciou technických a zložitých otázok. Musíte teda mať dôkladné znalosti v oblasti finančnej analýzy, oceňovania, finančného modelovania, akciového trhu, aktuálnych udalostí a otázok stresových pohovorov.

Zoznámime sa s 20 najčastejšími otázkami rozhovoru s Equity Research, ktoré sa opakovane pýtajú na pozície analytikov akciového výskumu.

Jedná sa o jednoduchú otázku z koncepčného rozhovoru o výskume vlastného imania, musíte najskôr spomenúť definíciu hodnoty podniku a hodnoty vlastného imania a potom povedať rozdiely medzi nimi.

Hodnotu podniku je možné vyjadriť nasledovne -

- Hodnota podniku = trhová hodnota bežných akcií + trhová hodnota preferovaných akcií + trhová hodnota dlhu + menšinový úrok - hotovosť a investície.

Zatiaľ čo vzorec na výpočet hodnoty vlastného imania možno vyjadriť takto -

- Hodnota kapitálu = trhová kapitalizácia + opcie na akcie + hodnota kapitálu emitovaného z konvertibilných cenných papierov - výnos z konverzie konvertibilných cenných papierov.

Základným rozdielom medzi hodnotou podniku a hodnotou vlastného imania je hodnota podniku, ktorá pomáha investorom získať úplný obraz o súčasných finančných záležitostiach spoločnosti; zatiaľ čo hodnota imania im pomáha formovať budúce rozhodnutia.

Otázka č. 2 - Aké sú najbežnejšie pomery používané na analýzu spoločnosti?Možno klasifikovať ako najbežnejšiu otázku v rámci prieskumu akciového trhu. Tu je zoznam bežných pomerov finančnej analýzy, ktoré možno rozdeliť na 7 častí -

# 1 - Analýza pomeru solventnosti

- Aktuálny pomer

- Rýchly pomer

- Pomer hotovosti

# 2 - Pomery obratu

- Obrat pohľadávok

- Dni Pohľadávky

- Obrat zásob

- Inventarizácia dní

- Splatný obrat účtov

- Splatné dni

- Cyklus prepočtu hotovosti

# 3 - Analýza pomeru prevádzkovej efektívnosti

- Ukazovateľ obratu majetku

- Čistý obrat z fixných aktív

- Obrat vlastného imania

# 4 - Analýza pomeru prevádzkovej ziskovosti

- Hrubá zisková marža

- Prevádzková zisková marža

- Čistá marža

- Návratnosť celkových aktív

- Rentabilita vlastného kapitálu

- Dupont ROE

# 5 - Obchodné riziko

- Prevádzková páka

- Finančný pákový efekt

- Celková páka

# 6 - Finančné riziko

- Pákový pomer

- Pomer dlhu k vlastnému imaniu

- Pomer krytia úrokov

- Pomer krytia dlhovej služby

# 7 - Riziko externej likvidity

- Vzorec ponuky a dopytu

- Toto je opäť jedna z najbežnejších otázok v rámci rozhovorov o výskume rovnosti. Finančné modelovanie nie je nič iné ako projektovanie finančných prostriedkov spoločnosti je veľmi organizovaný spôsob. Pretože spoločnosti, ktoré hodnotíte, poskytujú iba historické finančné výkazy, tento finančný model pomáha analytikom akciových spoločností porozumieť základom spoločnosti - pomerom, dlhu, zisku na akciu a ďalším dôležitým parametrom ocenenia.

- Pri finančnom modelovaní predpovedáte súvahu, peňažné toky a výkaz ziskov a strát spoločnosti na ďalšie roky.

- Môžete sa obrátiť na príklady, ako je finančný model Box IPO a finančný model Alibaba, aby ste pochopili viac informácií o finančnom modelovaní.

Ak ste v oceňovacom modeli nováčikom, absolvujte prosím toto bezplatné školenie o finančnom modelovaní

- Finančné modelovanie začína vyplnením historických účtovných výkazov spoločnosti v štandardnom formáte.

- Potom tieto tri výroky premietneme pomocou techniky finančného modelovania krok za krokom.

- Tieto tri vyhlásenia sú podporované ďalšími harmonogramami, ako sú napríklad zoznam dlhov a úrokov, plán strojov a strojov a odpisov, pracovný kapitál, vlastné imanie, nehmotný a amortizačný plán atď.

- Po dokončení prognózy prejdete na ocenenia firmy pomocou prístupu DCF,

- Tu je potrebné vypočítať voľný hotovostný tok do firmy alebo voľný hotovostný tok do vlastného imania a zistiť súčasnú hodnotu týchto peňažných tokov, aby ste našli spravodlivé ocenenie akcií.

Toto je klasická otázka na pohovor zameranú na výskum kapitálu. Voľný hotovostný tok do firmy je prebytočná hotovosť, ktorá sa generuje po zohľadnení požiadaviek na prevádzkový kapitál, ako aj nákladov spojených s údržbou a obnovou investičného majetku. Voľný peňažný tok do firmy smeruje do držiteľov dlhov a držiteľov akcií.

Výpočet bezplatného peňažného toku spoločnosti alebo FCFF = EBIT x (sadzba 1 dane) + bezhotovostné poplatky + zmeny v pracovnom kapitále - kapitálové výdavky

Viac informácií o FCFF sa dozviete tu

Otázka č. 6 - Čo je voľný hotovostný tok do vlastného imania?Aj keď je táto otázka pri oceňovacích rozhovoroch kladená často, môže ísť o očakávanú otázku rozhovoru s prieskumom akciového trhu. FCFE meria, koľko „hotovosti“ môže firma vrátiť svojim akcionárom, a počíta sa po zohľadnení daní, kapitálových výdavkov a peňažných tokov dlhu.

Model FCFE má určité obmedzenia. Je napríklad užitočný iba v prípadoch, keď pákový efekt spoločnosti nie je volatilný a nie je možné ho uplatniť na spoločnosti so zmenou dlhovej páky.

Vzorec FCFE = Čistý príjem + Odpisy & Amortizácia + Zmeny vo WC + Capex + Čisté výpožičky

Viac informácií o FCFE sa dozviete tu.

Otázka č. 7 - Aká je zárobková sezóna? Ako by ste to definovali?Hľadáte sa na pohovor na prieskum vlastného imania? - Určite poznáte túto otázku z rozhovoru o výskume rovnosti.

zdroj: Bloomberg.com

V našom priemysle spoločnosti oznámia konkrétny dátum, kedy vyhlásia svoje štvrťročné alebo ročné výsledky. Tieto spoločnosti tiež ponúknu telefónne číslo, pomocou ktorého môžeme diskutovať o výsledkoch.

- Týždeň pred týmto konkrétnym dátumom je úlohou aktualizovať tabuľku, ktorá bude odrážať odhady analytika a kľúčové ukazovatele ako EBITDA, EPS, voľný hotovostný tok atď.

- V deň vyhlásenia je úlohou vytlačiť tlačovú správu a rýchlo zhrnúť kľúčové body.

V tomto článku sa dozviete viac o sezóne zárobkov

Otázka č. 8 - Ako robíte analýzu citlivosti pri výskume kapitálu?Jedna z otázok týkajúcich sa rozhovoru o výskume technickej rovnosti.

- Analýza citlivosti pomocou programu Excel je jednou z najdôležitejších úloh po výpočte reálnej hodnoty akcií.

- Spravidla používame základné predpoklady predpokladov mier rastu, WACC a ďalších vstupov, ktoré vedú k základnému oceneniu firmy.

- Aby ste však klientom lepšie porozumeli predpokladov a ich vplyvu na ocenenia, ste povinní pripraviť tabuľku citlivosti.

- Tabuľka citlivosti sa pripravuje pomocou DÁTOVÝCH TABUĽK v programe Excel.

- Analýza citlivosti sa populárnym spôsobom vykonáva na meranie vplyvu zmien WACC a rýchlosti rastu spoločnosti na cenu akcií.

- Ako vidíme vyššie, v základnom prípade predpokladu rastu na 3% a WACC na úrovni 9% je hodnota Alibaba Enterprise Value 191 miliárd dolárov

- Keď však môžeme podľa našich predpokladov povedať 5% mieru rastu a WACC ako 8%, dostaneme ocenenie 350 miliárd dolárov!

Toto je netechnická otázka rozhovoru o výskume rovnosti. S cieľom zabrániť konfliktu záujmov sa vytvára „obmedzený zoznam“.

Keď tím investičného bankovníctva pracuje na uzavretí obchodu, na ktorom sa náš tím podieľal, nemôžeme s klientmi zdieľať žiadne správy a nebudeme môcť zdieľať ani odhad. Nášmu tímu bude tiež zakázané zasielať klientom akékoľvek modely a správy z prieskumov. Rovnako nebudeme môcť komentovať podstatu alebo nedostatky dohody.

Otázka č. 10 - Aké sú najčastejšie násobky používané pri oceňovaní?Očakávajte túto očakávanú otázku rozhovoru s kapitálovým prieskumom. Existuje niekoľko bežných násobkov, ktoré sa často používajú pri oceňovaní -

- EV / predaj

- EV / EBITDA

- EV / EBIT

- Pomer PE

- PEG pomer

- Cena až hotovostný tok

- Pomer P / BV

- EV / aktíva

WACC sa bežne označuje ako firemné kapitálové náklady. Náklady spoločnosti na vypožičanie kapitálu sú diktované externými zdrojmi na trhu, a nie vedením spoločnosti. Jeho súčasťami sú dlh, kmeňový kapitál a preferovaný kapitál.

Vzorec WACC = (Wd * Kd * (1 daň)) + (We * Ke) + (Wps * Kps).

kde,

- Wd = váha dlhu

- Kd = náklady dlhu

- daň - sadzba dane

- My = váha vlastného imania

- Ke = náklady na vlastné imanie

- Wps = váha preferovaných akcií

- Kps = náklady na prednostné akcie

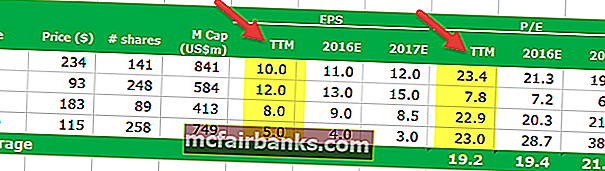

Trailing PE Ratio sa počíta s použitím zisku na akciu z minulosti, avšak forwardový PE PE Ratio sa počíta z prognózovaného zisku na akciu. Nižšie uvádzame príklad Trailing PE vs Forward PE Ratio.

- Koncový vzorec pomeru zárobkov = 234 $ / 10 $ = 23,4x $

- Vzorec pomeru výplaty forwardovej ceny = $ 234 / $ 11 = $ 21,3x

Ak sa chcete dozvedieť viac, pozrite si Trailing PE vs Forward PE

Otázka č. 13 - Môže byť hodnota terminálu záporná?Toto je ošemetná otázka v rámci prieskumu akciového trhu. Upozorňujeme, že sa to môže stať, ale iba teoreticky. Hodnota terminálu je uvedená v nasledujúcom vzorci

Ak je z nejakého dôvodu WACC nižší ako rýchlosť rastu, potom môže byť konečná hodnota záporná. Spoločnosti s vysokým rastom môžu získať záporné koncové hodnoty iba v dôsledku nesprávneho použitia tohto vzorca. Upozorňujeme, že žiadna spoločnosť nemôže nekonečným tempom rásť vysokým tempom. Miera rastu, ktorá sa tu používa, je stabilná miera rastu, ktorú môže spoločnosť generovať počas dlhého časového obdobia. Viac podrobností nájdete v tomto podrobnom Sprievodcovi hodnotou terminálu

Otázka č. 14 - Ak by ste boli portfólio manažérom a mali by ste investovať 10 miliónov dolárov, ako by ste to spravili?Táto otázka týkajúca sa rozhovoru o kapitálovom výskume je kladená opakovane.

Ideálnym spôsobom, ako odpovedať na túto otázku, je vybrať si z niekoľkých dobrých akcií veľké, stredné a malé atď.). Povedali by ste anketárovi, že do týchto akcií investujete 10 miliónov dolárov. Potrebujete vedieť o hlavných vedúcich manažmentu, niekoľkých metrikách oceňovania (násobky PE, EV / EBITDA atď.) A niekoľkých prevádzkových štatistikách týchto akcií, aby ste mohli tieto informácie použiť na podporu svojho argumentu.

Podobné typy otázok, na ktoré by ste dali podobné odpovede, sú -

- Čím je pre vás spoločnosť atraktívna?

- Dajte mi zásoby atď.

Základným dôvodom, pre ktorý je hodnota PE v high-tech spoločnosti vyššia, je možno to, že high-tech spoločnosť má vyššie očakávania rastu.

- Prečo je to relevantné? Pretože očakávaná miera rastu je v skutočnosti multiplikátorom PE -

- [{(1 - g) / ROE} / (r - g)]

- Tu g = miera rastu; ROE = návratnosť vlastného kapitálu & r = náklady na vlastný kapitál.

Pre spoločnosti s vysokým rastom musíte namiesto PE Ratio použiť PEG Ratio

Otázka č. 16 - Čo je BETA?Toto je jedna z 5 najočakávanejších otázok na pohovor o výskume vlastného imania. Beta je historické opatrenie, ktoré predstavuje tendenciu k návratnosti akcií v porovnaní so zmenami na trhu. Beta sa zvyčajne počíta pomocou regresnej analýzy.

Beta 1 by predstavovala, že akcie spoločnosti by boli rovnako úmerné zmene trhu. Beta 0,5 znamená, že akcie sú menej volatilné ako trh. A beta 1,5 znamená, že akcie sú volatilnejšie ako trh. Beta je užitočné opatrenie, ale je to historické opatrenie. Takže beta nemôže presne predpovedať, čo prinesie budúcnosť. Preto investori často používajú nepredvídateľné výsledky pri použití verzie beta ako meradla.

Pozrime sa teraz na Starbucks Beta Trends za posledných pár rokov. Beta verzia Starbucks sa za posledných päť rokov znížila. To znamená, že akcie spoločnosti Starbucks sú v porovnaní s akciovými trhmi menej volatilné. Poznamenávame, že beta verzia Starbucks je 0,805x

Ďalšia zložitá otázka na pohovor zameranú na výskum vlastného imania. EBITDA znamená Zisk pred úrokmi, zdanením, odpismi a amortizáciou. A EBIT znamená Zisk pred úrokmi a daňami. Mnoho spoločností používa vo svojich finančných výkazoch násobky EBITDA. Problémom EBITDA nie je zohľadnenie odpisov a amortizácie, pretože ide o „nepeňažné výdavky“. Aj keď sa EBITDA používa na pochopenie toho, koľko môže spoločnosť zarobiť; stále nezohľadňuje náklady na dlh a jeho daňové účinky.

Z vyššie uvedených dôvodov dokonca Warren Buffett nemá rád násobky EBITDA a nikdy nemá rád spoločnosti, ktoré ho používajú. Podľa neho sa EBITDA môže použiť tam, kde nie je potrebné utrácať za „kapitálové výdavky“; ale stáva sa to zriedka. Každá spoločnosť by teda mala používať EBIT, nie EBITDA. Uvádza tiež príklady spoločností Microsoft, Wal-Mart a GE, ktoré nikdy nepoužívajú EBITDA.

Otázka č. 18 - Aké sú slabé stránky oceňovania PE?Na túto otázku týkajúcu sa rozhovoru o kapitálovom výskume by sa malo odpovedať veľmi ľahko. Existuje niekoľko slabých stránok ocenenia PE, aj keď PE je pre investorov dôležitý pomer.

- Po prvé, pomer PE je príliš zjednodušujúci. Stačí si vziať aktuálnu cenu akcie a potom ju vydeliť nedávnymi príjmami spoločnosti. Berie však do úvahy aj iné veci? Č.

- Po druhé, PE musí byť relevantný v súvislostiach. Ak sa pozriete iba na pomer PE, nemá to žiadny význam.

- Po tretie, PE neberie do úvahy rast / žiadny rast. Mnoho investorov vždy zohľadňuje rast.

- Po štvrté, P (cena akcie) nezohľadňuje dlh. Pretože trhová cena akcií nie je veľkým meradlom trhovej hodnoty, dlh je jej neoddeliteľnou súčasťou.

Táto otázka týkajúca sa rozhovoru o kapitálovom výskume je čisto založená na ekonómii. Musíte si to poriadne premyslieť a potom odpovedať na otázku.

Najskôr preskúmajme prvú možnosť.

- V rámci prvej možnosti sa cena každého produktu zvyšuje o 10%. Pretože cena je nepružná, došlo by k skromnej zmene v požadovanom množstve, aj keď sa cena každého produktu zvýši. To znamená, že by generoval viac výnosov a lepšie zisky.

- Druhou možnosťou je zvýšenie objemu o 10% zavedením nového produktu. V takom prípade si zavedenie nového produktu vyžaduje viac režijných a výrobných nákladov. A nikto nevie, ako by si tento nový produkt počínal. Takže aj keď sa objem zvýši, došlo by k dvom negatívnym stránkam - jednému, existovala by neistota ohľadom predaja nového produktu a dvomi, zvýšili by sa výrobné náklady.

Po preskúmaní týchto dvoch možností sa zdá, že prvá možnosť by pre vás ako vlastníka franšízy KFC bola výhodnejšia.

Otázka č. 20 - Ako by ste analyzovali chemickú spoločnosť (chemická spoločnosť - ČO?)?Aj keď o tejto otázke týkajúcej sa prieskumu akciovej spoločnosti nič neviete, je zrejmé, že chemické spoločnosti míňajú veľa peňazí na výskum a vývoj. Ak sa teda dá pozrieť na ich pomer D / E (dlh / vlastný kapitál), analytik by ľahšie pochopil, ako dobre chemická spoločnosť využíva ich kapitál. Nižší pomer D / E vždy naznačuje, že chemická spoločnosť má silné finančné zdravie. Spolu s D / E sa môžeme pozrieť aj na čistú ziskovú maržu a pomer P / E.